Les budgets mensuels ne marchent pas pour tout le monde

La plupart des applis de budget partent du principe que ta vie tourne sur un cycle mensuel.

Tu reçois ton salaire le 1er. Tu paies tes factures le 15. Tu fais le point sur tes dépenses le 30. Et on recommence le mois suivant.

Ce rythme fonctionne bien pour les personnes qui ont un salaire mensuel stable, des dépenses fixes récurrentes et un calendrier prévisible. Pour elles, un budget mensuel est un choix naturel. Les chiffres s’alignent avec la façon dont l’argent circule réellement dans leur vie.

Mais tout le monde ne vit pas sur ce calendrier-là.

Certaines personnes sont payées une fois tous les deux mois. D’autres travaillent dans le BTP et touchent leur paie quand un chantier se termine, pas quand le calendrier change de page. D’autres encore ont un revenu vraiment variable — freelances, artistes, travailleurs de plateformes, petits entrepreneurs — et essayer de faire entrer leurs finances dans une case mensuelle crée plus de confusion que de clarté.

Le budget devrait s’adapter aux gens. Pas l’inverse.

La cage mensuelle

Beaucoup d’applis fixent le cycle budgétaire sur un mois. Certaines te laissent ajuster la date de début pour qu’elle corresponde à ton jour de paie. Quelques-unes proposent une vue annuelle.

Mais elles partent toutes du même principe de base : des intervalles fixes qui commencent et se terminent à des dates prévisibles.

C’est très bien pour la personne payée le 1er de chaque mois. C’est beaucoup moins utile pour quelqu’un dont les revenus arrivent en blocs, parfois à plusieurs semaines d’intervalle, parfois à plusieurs mois.

Quand ton outil budgétaire s’attend à recevoir des données en beaux paquets mensuels, ta situation financière devient trompeuse. Un mois sans revenu et avec deux loyers à payer ressemble à une catastrophe. Un mois avec un seul gros paiement de projet ressemble à une aubaine. Aucune des deux vues ne reflète la réalité, mais l’outil continue de les présenter comme si c’était le cas.

Le problème n’est pas tes finances. Le problème, c’est que l’outil ne connaît qu’une seule forme.

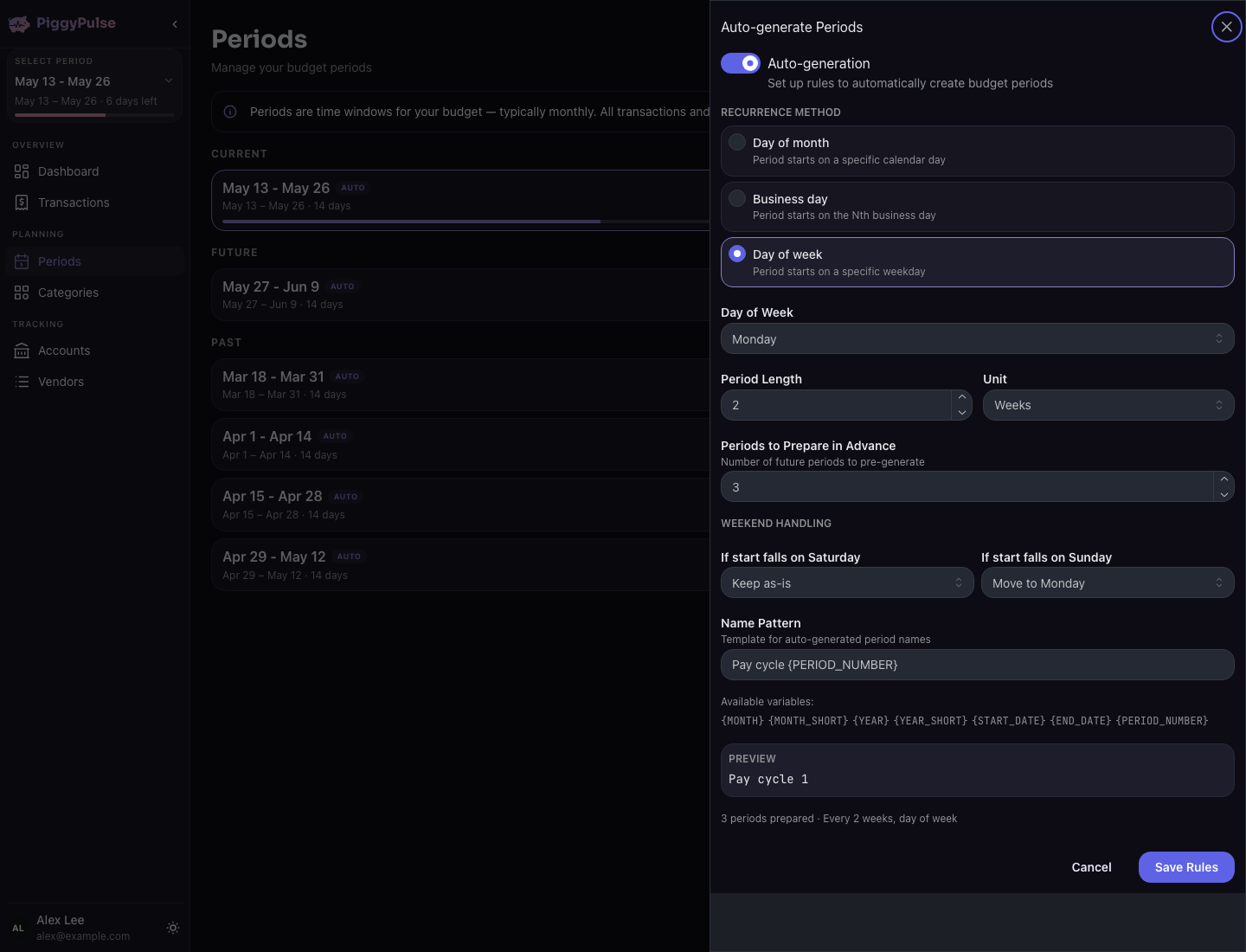

Des cycles que tu peux vraiment façonner

PiggyPulse commence par un cycle mensuel par défaut, parce que la plupart des gens y sont habitués et que c’est un point de départ raisonnable. Mais le défaut n’est pas une limite.

Le cycle budgétaire est entièrement personnalisable. Tu peux définir la durée que tu veux. Ce n’est pas un paramètre caché quelque part dans un menu de préférences — c’est une fonctionnalité centrale de l’appli.

Tu peux choisir un cycle automatique qui commence un jour spécifique, un jour ouvré donné, ou la première occurrence d’un jour de semaine précis. Tu choisis l’unité de durée (jours, semaines, mois) et le nombre d’unités. Un cycle bimensuel. Un cycle trimestriel. Un cycle de 45 jours aligné sur ton rythme de facturation. Tout ce qui te convient.

Et si l’automatique ne couvre toujours pas ta situation, tu peux créer des périodes manuelles avec une date de début et une date de fin spécifiques. Ça te donne un contrôle total. Un cycle par chantier. Un cycle par période de facturation freelance. Un cycle qui épouse la forme que prend réellement ton argent.

Les cycles fonctionnent comme un filtre sur l’ensemble de tes données. Change ton cycle, et toutes les agrégations se mettent à jour automatiquement — totaux, moyennes, répartitions par catégorie, tout. Tu n’es pas enfermé dans une seule vue. Tu peux expérimenter. Essaie une vue mensuelle, puis passe à une vue trimestrielle, et observe ce que chacune te révèle.

Le trimestre du travailleur du BTP

Imagine quelqu’un qui travaille dans la construction. Il est payé quand un chantier se termine. Ça peut être toutes les trois semaines, ou six semaines, ou trois mois selon le projet.

Un budget mensuel ne lui apprend quasi rien d’utile.

Un mois affiche zéro revenu et beaucoup de dépenses. Le mois suivant montre un gros paiement pour le chantier terminé et donne l’impression d’une folie dépensière alors que cet argent doit en réalité couvrir les prochaines semaines de frais de vie. Le tableau de bord n’est jamais tout à fait juste. À force, ça finit par s’équilibrer, sur plusieurs mois, mais d’ici là tu as déjà passé des mois pénibles à regarder des chiffres trompeurs.

Avec PiggyPulse, cette même personne peut définir un cycle trimestriel. Là, le budget s’aligne sur son rythme de paiement réel. Les revenus et les dépenses se trouvent dans la même période. Le tableau a du sens. Ou alors il peut utiliser des périodes manuelles, en fixant explicitement les dates de début et de fin, pour que chaque chantier devienne son propre cycle budgétaire.

Ce n’est pas que la vue mensuelle soit fausse. C’est qu’elle a été conçue pour une vie financière différente.

Plus de liberté, un peu plus de réglage

Le compromis, honnêtement : les périodes personnalisables demandent un peu plus de configuration.

Un cycle mensuel fixe, c’est simple. Tu n’y penses jamais. Il est toujours là, toujours le même. Un cycle personnalisé te demande de faire un choix — combien de temps, quand commencer, automatique ou manuel. C’est une décision supplémentaire que tu n’as pas à prendre avec une appli plus rigide.

Je pense que ce compromis en vaut la peine.

Une minute de configuration au départ t’évite des mois à regarder un tableau de bord qui ne reflète pas ta situation réelle. Pour quelqu’un avec un revenu irrégulier, cette minute de réglage fait la différence entre un budget constamment trompeur et un budget qui aide vraiment.

PiggyPulse a été conçu comme un outil de périodes budgétaires personnalisées parce qu’aucun cycle unique ne convient à tout le monde. La flexibilité est intentionnelle. Le petit effort de configurer une période qui colle à ta vie est rentabilisé chaque fois que tu ouvres l’appli et que tu vois des chiffres qui ont du sens.

Toutes les applis n’ont pas besoin d’être pour tout le monde

Je ne prétends pas que toutes les applis de budget devraient proposer des cycles personnalisés.

Les budgets mensuels fonctionnent pour énormément de gens. Si ton revenu est stable et tes dépenses prévisibles, un cycle mensuel est parfaitement adapté. Tu n’as pas besoin de plus de flexibilité. Beaucoup d’applis servent bien ce public.

Mais les personnes qui ne rentrent pas dans ce modèle ne sont pas une niche. Freelances. Travailleurs de plateformes. Professionnels à la tâche. Gens dans des secteurs où les cycles de paiement ne suivent pas le calendrier. Gens qui ont changé de pays et naviguent dans un système qui ne correspond pas au rythme de leur pays d’origine.

Ces personnes méritent un outil budgétaire qui s’adapte à leur vie, pas un qui leur demande de faire comme si leur vie tenait dans une case mensuelle.

D’abord comprendre, jamais juger

PiggyPulse ne résout pas tous les problèmes de budget. Aucune appli ne le fait.

Il ne donne pas de conseils financiers. Il ne garantit pas que tu vas économiser de l’argent. Il ne prétend pas pouvoir s’adapter à tous les cycles de paiement imaginables.

Mais il essaie quelque chose que la plupart des applis ne font pas : il considère que le cycle budgétaire est quelque chose que tu devrais contrôler, pas quelque chose que l’appli décide pour toi.

Si ton revenu arrive en blocs, si tes dépenses sont saisonnières, si ta vie financière ne tient pas dans des compartiments mensuels bien rangés, tu n’as pas besoin de changer ta vie pour t’adapter à l’appli.

Tu as juste besoin d’une appli qui sait gérer une forme différente.

PiggyPulse, elle, le peut.